El mercado y coyuntura

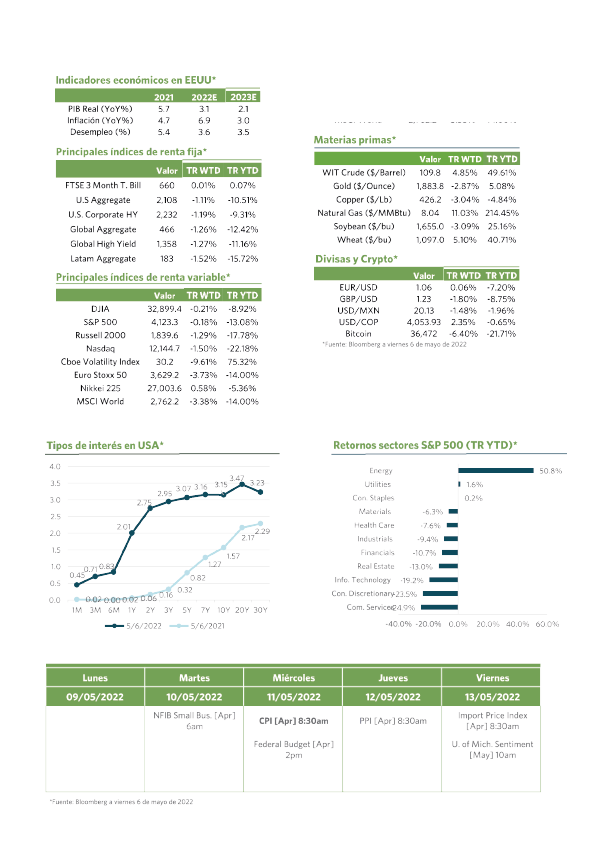

En la reunión de la semana pasada la FED (comité FOMC) aumentó la tasa de fondos federales en 50pb (0,50%) hasta el rango 0,75%-1,00%. La medida había sido ya ampliamente anticipada a los mercados financieros, pero debemos es justos destacar que fue la primera subida de tipos 50pb (0,50%) por parte de la Reserva Federal en 22 años. Jarome Powell señaló aumentos del 0,5% en las próximas dos reuniones en un esfuerzo por controlar la inflación, descartó incrementos superiores a 50pb (0,50%) por reunión y dijo que comenzará a reducir el balance al no reinvertir las ganancias de los bonos que vencen.

Aparte de la FED , varios bancos centrales endurecieron la política monetaria la semana pasada. En particular, el Banco de la Reserva de Australia (RBA) elevó su tasa de efectivo en 25pb (0,25%) hasta 0,35% citando una economía resistente con una inflación que se ha acelerado más rápido de lo esperado. El Banco de Inglaterra y el Banco Central de Brasil también realizaron aumentos de tasa la semana pasada. Por otra parte, Freddie Mac informó el jueves que las tasas hipotecarias a 30 años en EE.UU. alcanzaron un promedio de 5,27%, 17pb (0,17%) más que la semana anterior y el nivel más alto desde 2009, luego de más de una década por debajo del 5,0%

El índice de precios al consumidor será el dato principal de esta semana ya que veremos si el crecimiento de los precios finalmente ha comenzado a reducirse después de aumentar un 1,2% en marzo y un 8,5% durante el año. En abril se espera que el IPC aumente un 0,4% mes a mes, lo que provocaría que la tasa interanual caiga al 8,3%. La probable moderación de abril, puede vincularse a que la inflación de bienes comienza a disminuir a medida que los consumidores hacen la transición hacia los servicios.

Las abruptas caídas registradas en todos los índices de renta variable, han venido acompañadas en subidas de volatilidad muy notables. Desde marzo de 2020 (efecto Covid en los mercados) no se alcanzaban los niveles actuales de volatilidad, que superan en un casi 50% el promedio histórico de volatilidad de los índices. Ante tal escenario, prevemos una regresión de la medida, lo que supondría una relajación de las fuertes caídas actuales.